เงินเดือนไม่พอใช้? 5 สัญญาณเตือนที่บอกว่าคุณกำลัง ‘จนลง’ อย่างไม่รู้ตัว

ในสภาวะเศรษฐกิจปัจจุบันที่ค่าครองชีพปรับตัวสูงขึ้นอย่างต่อเนื่อง หลายคนอาจกำลังเผชิญกับสถานการณ์ทางการเงินที่ตึงเครียด การทำความเข้าใจสถานะของตนเองจึงเป็นสิ่งสำคัญบทความนี้จะสำรวจประเด็น “เงินเดือนไม่พอใช้? 5 สัญญาณเตือนที่บอกว่าคุณกำลัง ‘จนลง’ อย่างไม่รู้ตัว” เพื่อให้ผู้อ่านสามารถประเมินและรับมือกับความท้าทายทางการเงินได้อย่างทันท่วงที

สาระสำคัญของบทความ

- การใช้จ่ายเดือนชนเดือน: สัญญาณแรกเริ่มที่บ่งชี้ว่ารายรับและรายจ่ายมีความตึงตัว โดยเงินเดือนที่ได้รับมาถูกใช้จ่ายไปจนหมดหรือไม่เพียงพอสำหรับเดือนถัดไป

- ปัญหาการชำระหนี้: การเริ่มจ่ายบัตรเครดิตเพียงขั้นต่ำหรือการชำระหนี้สินอื่น ๆ ล่าช้า เป็นตัวบ่งชี้ถึงการขาดสภาพคล่องและอาจนำไปสู่ภาระดอกเบี้ยที่เพิ่มขึ้น

- รายรับไม่สมดุลกับรายจ่าย: ภาวะที่รายได้ประจำไม่สามารถครอบคลุมค่าใช้จ่ายทั้งหมดได้ ทำให้ต้องพึ่งพาเงินออมหรือก่อหนี้สินเพิ่มเติมเพื่อใช้จ่ายในชีวิตประจำวัน

- การขาดเงินทุนสำหรับปัจจัยพื้นฐาน: เมื่อสถานการณ์รุนแรงขึ้น อาจส่งผลกระทบต่อความสามารถในการจัดหาปัจจัยพื้นฐานที่จำเป็น เช่น อาหาร หรือของใช้ในครัวเรือน

- การพึ่งพาการกู้ยืม: การต้องยืมเงินจากบุคคลอื่นหรือสถาบันการเงินเพื่อหมุนเวียนค่าใช้จ่าย เป็นสัญญาณสุดท้ายที่ชัดเจนของวิกฤตทางการเงินส่วนบุคคล

ภาวะทางการเงินที่ถดถอยเป็นปัญหาที่สามารถเกิดขึ้นได้กับทุกคน โดยเฉพาะในกลุ่มคนวัยทำงานที่ต้องเผชิญกับค่าใช้จ่ายที่หลากหลายและบางครั้งไม่คาดคิด การตระหนักถึงสัญญาณเตือนล่วงหน้าจึงเป็นกุญแจสำคัญในการป้องกันไม่ให้ปัญหานั้นบานปลายจนยากจะแก้ไข คำถามที่ว่า เงินเดือนไม่พอใช้? 5 สัญญาณเตือนที่บอกว่าคุณกำลัง ‘จนลง’ อย่างไม่รู้ตัว ไม่ใช่เพียงคำถามที่สร้างความกังวล แต่เป็นเครื่องมือในการตรวจสอบสุขภาพทางการเงินของตนเอง เพื่อนำไปสู่การวางแผนและปรับปรุงการบริหารเงินให้มีประสิทธิภาพยิ่งขึ้น การเพิกเฉยต่อสัญญาณเหล่านี้อาจนำไปสู่ความเครียด ปัญหาหนี้สินสะสม และบั่นทอนความมั่นคงทางการเงินในระยะยาว

ความสำคัญของการตระหนักรู้สถานะทางการเงิน

การตระหนักรู้ถึงสถานะทางการเงินของตนเองเป็นรากฐานของการสร้างความมั่นคงทางการเงิน บุคคลที่ควรให้ความสนใจในเรื่องนี้คือประชากรในวัยทำงานทุกคน ตั้งแต่ผู้ที่เพิ่งเริ่มต้นอาชีพไปจนถึงผู้ที่มีประสบการณ์ทำงานมานาน เนื่องจากทุกคนมีความเสี่ยงที่จะเผชิญกับปัญหาทางการเงินได้จากปัจจัยต่าง ๆ เช่น การเปลี่ยนแปลงของเศรษฐกิจ ค่าครองชีพที่สูงขึ้น หรือเหตุการณ์ไม่คาดฝันในชีวิต

ความสำคัญของการตระหนักรู้ในเรื่องนี้มีหลายมิติ ประการแรกคือการป้องกันปัญหาหนี้สิน การรับรู้ว่าการเงินเริ่มตึงตัวจะช่วยให้สามารถปรับเปลี่ยนพฤติกรรมการใช้จ่ายได้ทันท่วงที ก่อนที่จะต้องพึ่งพาการกู้ยืมหรือบัตรเครดิตจนเกิดเป็นหนี้สินรุงรัง ประการที่สองคือการวางแผนเพื่ออนาคต การมีวินัยทางการเงินที่ดีทำให้สามารถจัดสรรเงินส่วนหนึ่งไว้สำหรับการออมและการลงทุนเพื่อเป้าหมายในระยะยาวได้ เช่น การซื้อที่อยู่อาศัย การศึกษาบุตร หรือการเกษียณอายุ และประการสุดท้ายคือการลดความเครียดทางการเงิน ซึ่งเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อสุขภาพกายและสุขภาพจิตโดยตรง

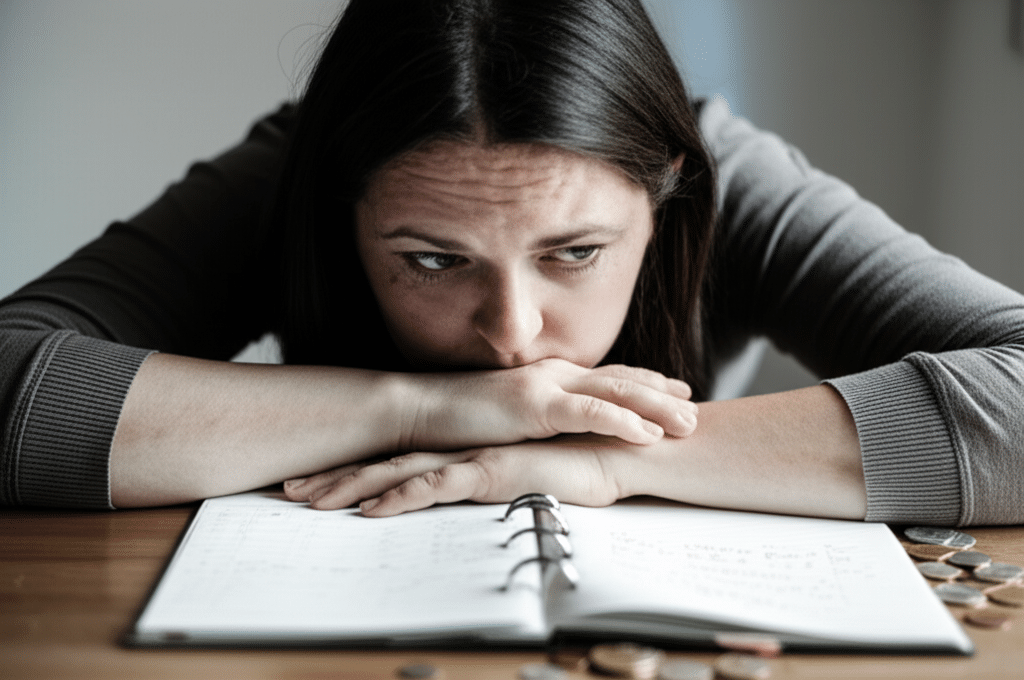

เจาะลึก 5 สัญญาณเตือนภาวะการเงินถดถอย

การทำความเข้าใจสัญญาณเตือนแต่ละข้ออย่างลึกซึ้ง จะช่วยให้สามารถประเมินสถานการณ์ของตนเองได้อย่างแม่นยำยิ่งขึ้น สัญญาณเหล่านี้มักเกิดขึ้นตามลำดับความรุนแรง จากปัญหาเล็กน้อยไปสู่ภาวะวิกฤต

การเพิกเฉยต่อสัญญาณเตือนทางการเงินเปรียบเสมือนการปล่อยให้เรือรั่วลำเล็ก ๆ กลายเป็นรอยแตกขนาดใหญ่ที่ยากจะอุด การรับรู้และแก้ไขตั้งแต่เนิ่น ๆ คือวิธีที่ดีที่สุดในการรักษาความมั่นคงทางการเงินไว้

สัญญาณที่ 1: การใช้จ่ายแบบเดือนชนเดือน (Living Paycheck to Paycheck)

ภาวะ “เดือนชนเดือน” คือสถานการณ์ที่รายได้เกือบทั้งหมดหรือทั้งหมดในแต่ละเดือนถูกใช้ไปกับค่าใช้จ่ายต่าง ๆ จนแทบไม่มีเงินเหลือเก็บ หรือบางครั้งอาจไม่เพียงพอจนถึงสิ้นเดือนด้วยซ้ำ นี่คือสัญญาณเตือนแรกเริ่มที่ชัดเจนที่สุดว่าการบริหารเงินกำลังมีปัญหา ลักษณะสำคัญของภาวะนี้คือการขาดซึ่ง “เงินสำรอง” เมื่อเงินเดือนเข้าบัญชี เงินส่วนใหญ่จะถูกจัดสรรไปเพื่อชำระหนี้สิน ค่าเช่า ค่าเดินทาง และค่าใช้จ่ายประจำอื่น ๆ ทันที ทำให้ไม่มีเงินเหลือสำหรับเหตุฉุกเฉินหรือการออมเพื่ออนาคต

ข้อมูลจากการวิจัยทางการเงินระบุว่า การที่บุคคลต้องใช้รายได้มากกว่า 70% ไปกับการชำระหนี้เพียงอย่างเดียว ถือเป็นตัวบ่งชี้ที่อันตรายและทำให้สมดุลรายรับ-รายจ่ายอยู่ในภาวะ “สมดุลลบ” ตลอดเวลา ซึ่งหมายความว่าทุก ๆ เดือน สถานะทางการเงินจะถดถอยลงเล็กน้อยหรือคงที่ในจุดที่เสี่ยงต่อการเกิดวิกฤตหากมีรายจ่ายที่ไม่คาดคิดเกิดขึ้น

สัญญาณที่ 2: การจ่ายบัตรเครดิตขั้นต่ำหรือชำระหนี้ล่าช้า

เมื่อสภาพคล่องทางการเงินเริ่มลดลง สัญญาณที่ตามมาคือการเปลี่ยนแปลงพฤติกรรมการชำระหนี้ โดยเฉพาะอย่างยิ่งหนี้บัตรเครดิต การเลือกจ่ายเพียงยอดชำระขั้นต่ำ (Minimum Payment) อาจดูเหมือนเป็นทางออกที่ช่วยให้ผ่านพ้นสถานการณ์ในแต่ละเดือนไปได้ แต่ในความเป็นจริงแล้ว นี่คือกับดักทางการเงินที่อันตรายอย่างยิ่ง

การชำระขั้นต่ำหมายความว่ายอดหนี้ที่เหลือจะถูกนำไปคำนวณดอกเบี้ยในอัตราที่ค่อนข้างสูง (โดยทั่วไปอยู่ที่ 16% ต่อปีในประเทศไทย) และดอกเบี้ยนี้จะถูกทบต้นไปเรื่อย ๆ ทำให้ยอดหนี้รวมเพิ่มขึ้นอย่างรวดเร็ว จากหนี้ก้อนเล็กอาจกลายเป็นภาระหนักในเวลาไม่กี่เดือน การกระทำเช่นนี้เป็นสัญญาณชัดเจนว่ารายได้ที่มีอยู่ไม่เพียงพอที่จะจัดการกับภาระหนี้สินปัจจุบันได้อีกต่อไป นอกจากนี้ การชำระหนี้ล่าช้ายังส่งผลเสียต่อประวัติเครดิต (Credit Score) ซึ่งจะทำให้การขอสินเชื่อในอนาคตเป็นไปได้ยากขึ้นและอาจต้องเผชิญกับอัตราดอกเบี้ยที่สูงกว่าปกติ

สัญญาณที่ 3: รายได้ไม่ครอบคลุมรายจ่าย

นี่คือสัญญาณที่ยกระดับความรุนแรงขึ้นมาจากภาวะเดือนชนเดือน และเป็นจุดที่ปัญหาการเงินเริ่มส่งผลกระทบอย่างเป็นรูปธรรม สถานการณ์นี้เกิดขึ้นเมื่อรายได้ทั้งหมดในแต่ละเดือน ไม่ว่าจะมาจากเงินเดือนหรือแหล่งอื่น ๆ รวมกันแล้วยังน้อยกว่ารายจ่ายรวมทั้งหมด ทำให้เกิด “ภาวะขาดดุล” ในงบการเงินส่วนบุคคล

เพื่อที่จะดำเนินชีวิตต่อไปได้ บุคคลที่ตกอยู่ในสถานการณ์นี้มักมีทางเลือกไม่มากนัก ทางเลือกแรกคือการนำเงินออมที่เคยเก็บสะสมไว้ออกมาใช้ ซึ่งเท่ากับเป็นการทำลายรากฐานความมั่นคงทางการเงินของตนเองลงเรื่อย ๆ ทางเลือกที่สองคือการก่อหนี้สินเพิ่ม ไม่ว่าจะเป็นการกดเงินสดจากบัตรเครดิต การขอสินเชื่อส่วนบุคคล หรือการกู้ยืมจากแหล่งอื่น ๆ เพื่อนำมาโปะส่วนที่ขาดหายไป การกระทำเช่นนี้จะสร้างวงจรหนี้ที่เลวร้ายขึ้นเรื่อย ๆ เพราะภาระหนี้ที่เพิ่มขึ้นก็จะทำให้รายจ่ายในเดือนถัด ๆ ไปสูงขึ้นตามไปด้วย

สัญญาณที่ 4: ไม่มีเงินเพียงพอสำหรับค่าใช้จ่ายจำเป็นในชีวิตประจำวัน

เมื่อปัญหาทางการเงินทวีความรุนแรงจนถึงขีดสุด ผลกระทบจะไม่ได้อยู่แค่เรื่องตัวเลขในบัญชีอีกต่อไป แต่จะลุกลามมาถึงคุณภาพชีวิตขั้นพื้นฐาน สัญญาณนี้คือการที่บุคคลไม่สามารถจัดหาเงินมาเพื่อซื้อปัจจัยสี่ที่จำเป็นต่อการดำรงชีพได้อย่างเพียงพอ เช่น ค่าอาหาร ค่าเดินทาง หรือของใช้ส่วนตัวที่จำเป็น

พฤติกรรมที่บ่งชี้ถึงสัญญาณนี้ ได้แก่ การต้องลดคุณภาพหรือปริมาณของอาหารลง เช่น การอดอาหารบางมื้อเพื่อประหยัดเงิน, การหลีกเลี่ยงการเดินทางที่จำเป็นเพราะไม่มีค่ารถ, หรือการไม่สามารถซื้อของใช้ในครัวเรือนที่หมดไปได้ สถานการณ์เช่นนี้ไม่เพียงแต่สร้างความทุกข์ทางใจ แต่ยังส่งผลเสียต่อสุขภาพกายในระยะยาว การได้รับสารอาหารไม่เพียงพอหรือการใช้ชีวิตอย่างแร้นแค้นสามารถนำไปสู่ปัญหาสุขภาพ ซึ่งท้ายที่สุดแล้วก็จะสร้างภาระค่าใช้จ่ายในการรักษาพยาบาลเพิ่มขึ้นมาอีก เป็นวงจรที่เลวร้ายและออกจากได้ยาก

สัญญาณที่ 5: การหยิบยืมเงินจากแหล่งอื่นเพื่อใช้จ่าย

สัญญาณข้อสุดท้ายนี้คือจุดที่วิกฤตทางการเงินมาถึงจุดที่ชัดเจนที่สุด เมื่อรายได้และเงินออมหมดไป และไม่สามารถเข้าถึงแหล่งเงินกู้ในระบบได้อีกต่อไป ทางเลือกที่เหลืออยู่คือการหยิบยืมเงินจากคนรอบข้าง เช่น ครอบครัว เพื่อนฝูง หรือที่เลวร้ายที่สุดคือการหันไปพึ่งพาเงินกู้นอกระบบ

การยืมเงินจากคนรู้จักอาจทำลายความสัมพันธ์และความไว้วางใจได้หากไม่สามารถชำระคืนได้ตามกำหนด ในขณะที่การกู้ยืมเงินนอกระบบมักมาพร้อมกับอัตราดอกเบี้ยที่สูงเกินกว่ากฎหมายกำหนดและวิธีการทวงหนี้ที่รุนแรง การต้องพึ่งพาแหล่งเงินเหล่านี้บ่งชี้ว่าบุคคลได้สูญเสียการควบคุมสถานะทางการเงินของตนเองไปแล้ว และกำลังเผชิญกับปัญหาหนี้สินที่ขยายตัวอย่างควบคุมไม่ได้ รวมถึงปัญหาการหมุนเงินที่ขาดสภาพคล่องอย่างรุนแรง

แนวทางป้องกันและแก้ไขปัญหาสภาพคล่องทางการเงิน

การตระหนักถึงสัญญาณเตือนเป็นเพียงขั้นตอนแรก สิ่งที่สำคัญกว่าคือการลงมือปฏิบัติเพื่อแก้ไขและป้องกันไม่ให้สถานการณ์เลวร้ายลง โดยมีแนวทางหลักที่สามารถนำไปปรับใช้ได้ดังนี้

การตรวจสอบและวางแผนการใช้จ่ายอย่างละเอียด

ขั้นตอนแรกและสำคัญที่สุดคือการทำความเข้าใจพฤติกรรมการใช้เงินของตนเองอย่างแท้จริง ซึ่งสามารถทำได้โดยการจดบันทึกรายรับ-รายจ่ายอย่างสม่ำเสมอเป็นเวลาอย่างน้อย 1-2 เดือน เพื่อให้เห็นภาพรวมว่าเงินส่วนใหญ่ถูกใช้ไปกับอะไร การใช้แอปพลิเคชันทางการเงินบนสมาร์ทโฟนสามารถช่วยให้กระบวนการนี้ง่ายขึ้น เมื่อมีข้อมูลแล้ว ขั้นตอนต่อไปคือการวิเคราะห์และจัดทำงบประมาณ (Budgeting) โดยแบ่งรายจ่ายออกเป็นหมวดหมู่ เช่น ค่าใช้จ่ายคงที่ (ค่าเช่า, ค่าผ่อนชำระ) และค่าใช้จ่ายผันแปร (ค่าอาหาร, ค่าเดินทาง, ค่าบันเทิง) การทำเช่นนี้จะช่วยให้สามารถระบุได้ว่ารายจ่ายส่วนใดที่สามารถปรับลดได้

การเพิ่มช่องทางรายได้

ในบางกรณี การลดรายจ่ายเพียงอย่างเดียวอาจไม่เพียงพอ โดยเฉพาะเมื่อรายได้พื้นฐานไม่สอดคล้องกับค่าครองชีพในปัจจุบัน การพิจารณาหาช่องทางเพิ่มรายได้จึงเป็นอีกหนึ่งทางออกที่สำคัญ ซึ่งมีหลากหลายวิธีที่สามารถทำได้ เช่น:

- การทำงานเสริม (Side Hustle): ใช้ทักษะหรือเวลาว่างในการทำงานพิเศษ เช่น การรับงานฟรีแลนซ์, การสอนพิเศษ, การขายของออนไลน์ หรือการขับรถส่งอาหาร

- การพัฒนาทักษะเพื่อเปลี่ยนงาน: การลงทุนในการเรียนรู้ทักษะใหม่ ๆ ที่เป็นที่ต้องการของตลาดแรงงานอาจนำไปสู่โอกาสในการเปลี่ยนงานไปยังตำแหน่งที่ให้ผลตอบแทนสูงขึ้น

- การเจรจาต่อรองเงินเดือน: หากมีผลงานที่ดีและเป็นที่ยอมรับในองค์กร การเตรียมข้อมูลเพื่อขอปรับขึ้นเงินเดือนก็เป็นทางเลือกหนึ่งที่ควรพิจารณา

การลดรายจ่ายที่ไม่จำเป็นและปรับเปลี่ยนพฤติกรรม

จากข้อมูลงบประมาณที่ทำไว้ ให้เริ่มต้นตัดลดรายจ่ายที่ไม่จำเป็นหรือสามารถลดหย่อนได้ออกไปก่อนเป็นอันดับแรก ตัวอย่างเช่น ค่าบริการสมาชิกรายเดือน (Subscription) ที่ไม่ค่อยได้ใช้งาน, ค่ากาแฟหรือเครื่องดื่มราคาแพง, หรือค่าใช้จ่ายด้านความบันเทิงที่มากเกินไป นอกจากนี้ การปรับเปลี่ยนพฤติกรรมในชีวิตประจำวันก็สามารถช่วยลดรายจ่ายได้อย่างมีนัยสำคัญ เช่น การทำอาหารรับประทานเองแทนการซื้อนอกบ้าน, การใช้บริการขนส่งสาธารณะแทนการขับรถส่วนตัว, หรือการมองหาที่พักที่ใกล้ที่ทำงานเพื่อลดค่าใช้จ่ายในการเดินทาง

บทสรุปและก้าวต่อไปสู่ความมั่นคงทางการเงิน

การเผชิญกับคำถาม “เงินเดือนไม่พอใช้? 5 สัญญาณเตือนที่บอกว่าคุณกำลัง ‘จนลง’ อย่างไม่รู้ตัว” อาจเป็นเรื่องที่น่ากังวล แต่การยอมรับความจริงและมองเห็นสัญญาณเตือนตั้งแต่เนิ่น ๆ คือก้าวแรกที่สำคัญที่สุดในการควบคุมสถานการณ์และฟื้นฟูสุขภาพทางการเงิน สัญญาณทั้ง 5 ประการ ตั้งแต่การใช้ชีวิตแบบเดือนชนเดือนไปจนถึงการต้องพึ่งพาการกู้ยืม ล้วนเป็นตัวชี้วัดที่ชัดเจนว่าถึงเวลาแล้วที่จะต้องทบทวนและปรับเปลี่ยนพฤติกรรมการบริหารเงินอย่างจริงจัง

การแก้ไขปัญหาทางการเงินต้องอาศัยวินัย ความมุ่งมั่น และการวางแผนที่เป็นระบบ เริ่มต้นจากการตรวจสอบการใช้จ่ายอย่างละเอียด, การลดรายจ่ายที่ไม่จำเป็น, และการแสวงหาช่องทางในการเพิ่มรายได้ แม้ว่าเส้นทางสู่ความมั่นคงทางการเงินอาจต้องใช้เวลาและความพยายาม แต่การเริ่มต้นลงมือทำตั้งแต่วันนี้จะช่วยป้องกันไม่ให้ปัญหาลุกลามและสร้างรากฐานที่แข็งแกร่งสำหรับอนาคตทางการเงินที่ดีขึ้น การจัดการปัญหาการเงินและการบริหารเงินอย่างมีประสิทธิภาพคือทักษะที่จำเป็นสำหรับทุกคนในยุคปัจจุบัน

สำหรับองค์กรที่ต้องการปรับปรุงกระบวนการทำงานและเพิ่มประสิทธิภาพในด้านต่างๆ การใช้เครื่องมืออัตโนมัติสามารถเป็นคำตอบได้ ค้นหาโซลูชันที่เหมาะสมกับธุรกิจของคุณได้ที่ https://n8n-kdc.io/